Derzeit überlegen viele Banken, wie sie angemessen auf die neue FinTech-Konkurrenz reagieren sollen. Ob sie kooperieren, fusionieren oder mit eigenen digitalen Angeboten in Konkurrenz treten sollen, hängt vom jeweiligen Geschäftsmodell ab. Deshalb ist es gut, sich einen Überblick über die Fintech-Landschaft zu verschaffen.

Inzwischen gibt es eine kaum mehr zu überblickende Vielfalt an FinTechs. Darunter sind Unternehmen, die sich auf den Zahlungsprozess (z.B. PayPal, Traxpay oder Yapital), Investments (z.B. Wealthfront, Sum Zero, Wikifolio) und Kreditvergabe (z.B. OnDeck, LendingClub, Kabbage) fokussieren. Andere FinTech vereinfachen wiederum das persönliche Finanzmanagement der Kunden, (z.B. Mint.com, NerdWallet, StarMoney Web).

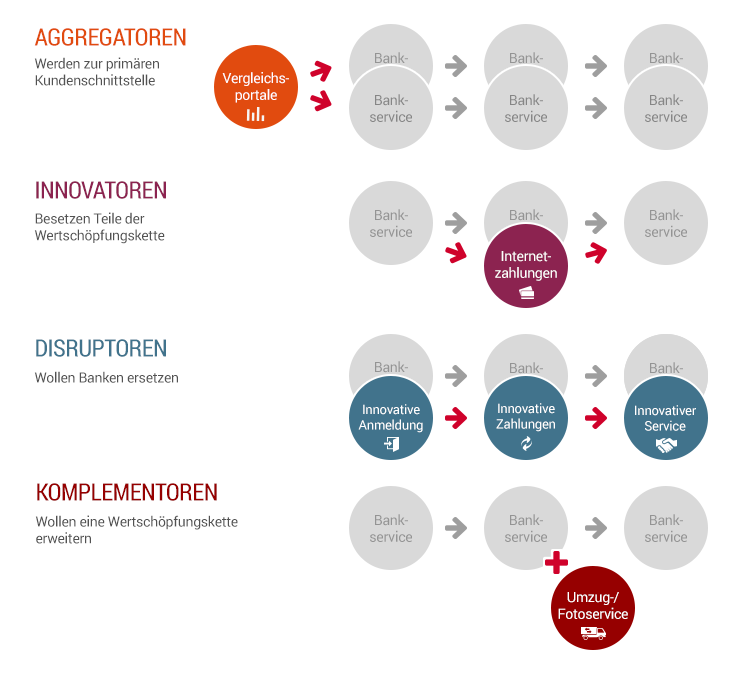

Vier Grundtypen der FinTechs

Die Einteilung nach Aktivitätsschwerpunkten wird der Vielfalt an FinTechs allerdings nur bedingt gerecht. Aussagekräftiger ist eine Typisierung nach ihrer Stellung in der Wertschöpfungskette. Je nach Methodik lassen sich die Anbieter in bis zu vier Typen einteilen. Eine weit verbreitete Einteilung unterscheidet zwischen folgenden vier Typen:

Aggregatoren bilden die primäre Kundenschnittstelle für die verschiedenen Banking-Angebote. Sie vergleichen und vermitteln Produkte unterschiedlicher Anbieter auf einem Internetportal. Beispiele hierfür sind Vergleichsportale wie Check24, Verivox und MoneySuperMarket.

Innovatoren konzentrieren sich dagegen auf einen bestimmten Bereich der Wertschöpfungskette, etwa den Zahlungsverkehr (z.B. PayPal, Apple Pay, Square) oder Geldanlage (z.B. Wikifolio, justETF). Sie konkurrieren in ihren Nischengeschäftsfeldern mit traditionellen Kreditinstituten.

Disruptoren versuchen, bestimmte Leistungsangebote von Banken zu ersetzen, etwa bei der Kreditvergabe. Beispiele hierfür sind Crowdfunding-Plattformen wie Startnext sowie Anbieter von Peer-to-Peer(P2P-)Krediten (z.B. Lending Club, Zopa, Auxmoney), Sie umgehen die herkömmlichen Finanzinstitute vollständig.

Komplementoren bieten ergänzende Mehrwertleistungen für Bankkunden. Dazu zählen Lösungen für das persönliche Finanzmanagement und die Identifizierung über das Smartphone. Ein Beispiel hierfür sind Kontowechsel-Services wie Fino Digital, Kontowechsel24, Finreach oder Dwins. In diese Kategorie fällt auch das FinTech Gini. Der Anbieter digitalisiert Dokumente (z.B. Rechnungen) und speichert sie für den Kunden.

In zwei Sachen unterscheiden sich alle FinTechs untereinander nicht, dafür aber gegenüber den klassischen Banken:

- Sie nutzen digitale Medien deutlich intensiver und mit einem anderen Selbstverständnis.

- Zudem besitzen sie bei den Verbrauchern ein signifikant anderes Image auf. Banken werden gemeinhin als distanziert und steif wahrgenommen. FinTechs wirken dagegen persönlich und hipp.

Damit fordern sie traditionelle Banken heraus. Umso wichtiger ist es für Banken, sich mit der Thematik auseinanderzusetzen, ihre Wettbewerbsfähigkeit zu analysieren und zu verbessern.

In einem nächsten Blog-Beitrag wird es darum gehen, die Handlungsoptionen für Banken aufzuzeigen, auf die neuen Wettbewerber zu reagieren. Diskutieren Sie mit! Wir freuen uns auf ihre Kommentare.